2024年11月24日~30日の週間見通しです。

今週の見通し

■経済スケジュール(ピックアップ)

11月25日(月)

・特になし

11月26日(火)

・11月FOMC議事録

・11月コンファレンスボード消費者信頼感指数

・米国10月新築住宅件販売件数

11月27日(水)

・米PCE物価指数

・米7-9月GDP改定値

11月28日(木)

・米国「感謝祭」で休場

11月29日(金)

・米国短縮取引

・ブラックフライデー

・石破首相の所信表明演説

11月30日(土)

・中国11月製造業/非製造業PMI

■米国

・ポイント

- 概況 週後半は商い閑散か

- 米金利高は一服?

- ロシア-ウクライナ地政学リスク

- 弱さ目立つユーロ圏

1.概況 週後半は商い閑散か

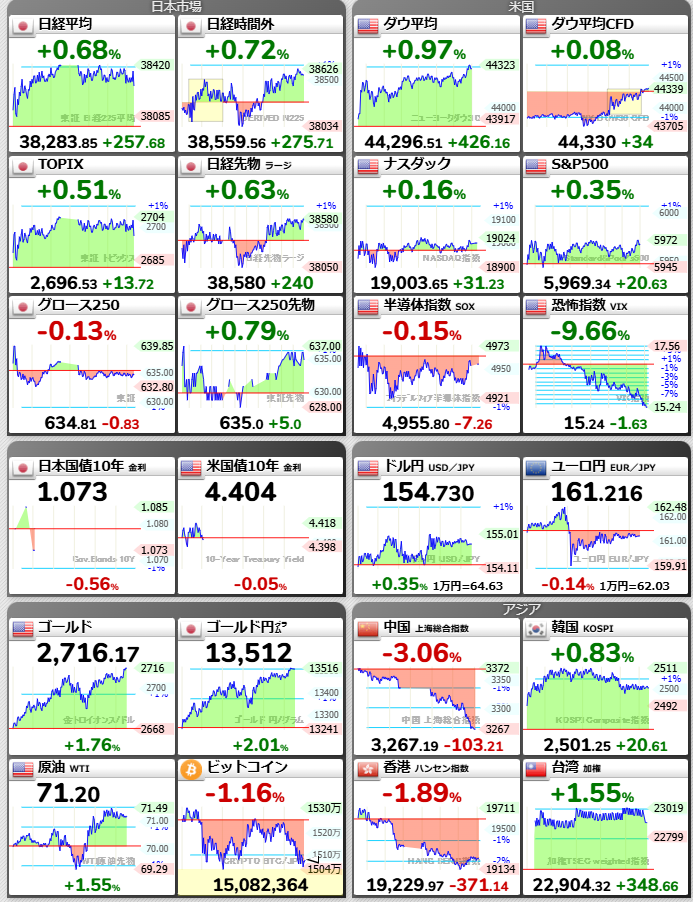

先週は週間でダウ平均が1.96%高、ナスダック総合が1.73%高、S&P500が1.68%高と3指数がそろって反発。中小型株のラッセル2000は週間で4.3%上昇と3指数をアウトパフォームしている。

エヌビディア決算や地政学リスクで身構えた部分はあるものの、堅調という結果だった。週末のPMIなどを見ていると製造業と非製造業の景況感には温度差がある。全部の銘柄が強いわけではないが、世界全体で見ると米国以上に堅調な国はないだろう。

今週は週中の木曜日28日が感謝祭で休場となる。翌29日も短縮取引。週末まで連休を取る市場参加者も多く週半ばから商いは閑散か。

注目の経済指標は26日に11月コンファレンスボード消費者信頼感指数、27日に10月PCE物価指数。

ビットコインは過去最高値を更新し、10万ドルの大台乗せが意識されている。トランプトレードのモメンタムが継続している唯一の金融商品ではないか。短期的な投資家が株式市場よりはビットコインに集まっていそうだ。

2.米金利高は一服?

先週末の米国10年債利回りは4.4%台で終えた。その前の週はは4.50%と5か月ぶりの水準を付けたことを思うと、先週の動きは落ち着いたといえるかもしれない。今週の市場空白リスクを避ける関係者が多いことから、リバランスが起きただけの可能性もある。

今週に起きた地政学リスクの高まりは安全資産とされる米国債の買い材料だ。一方で堅調な米経済指標はFRBの利下げ期待を後退させ、インフレ要因ともなる米国債の売り材料になる。今後どちらの面が強く出るかは見通しづらい。

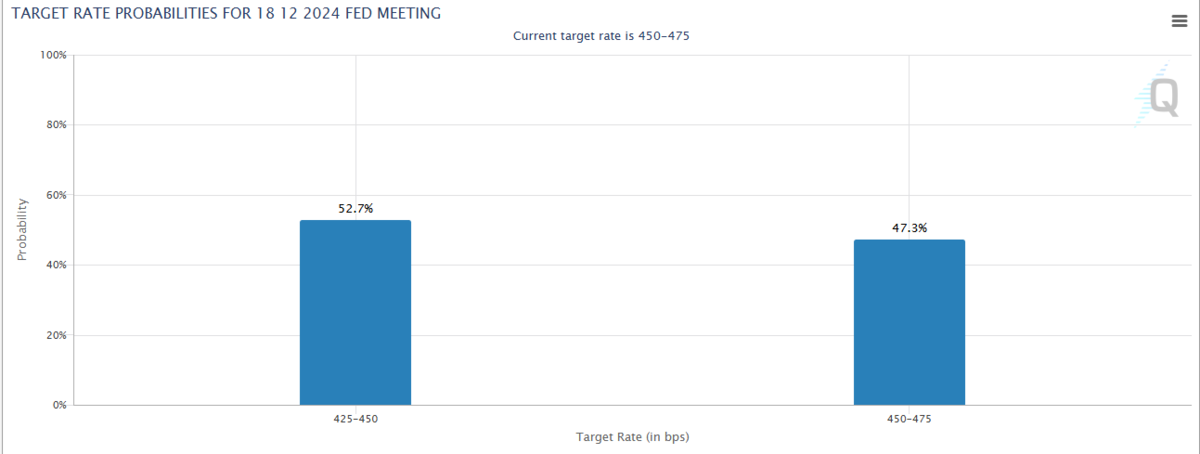

12月の利下げ確率はFED WATCHで見ると均衡してきている。この雰囲気が続いていくなら、12月に利上げ無しでもノーサプライズかもしれない。

3.ロシアーウクライナ地政学リスク

先週はロシアがウクライナに侵攻してから1,000日にあたる週だったが、対立が激化した。米国製の中距離ロケットをウクライナに使用許可したことから、ロシアが核兵器利用の基準を下げ、連日で地政学リスクが高まった。株式市場がそれで下げたかというと、下がってはいない。米国が中距離ロケットの基準を変更したのは、ロシア軍に北朝鮮兵士が参戦したことがきっかけ。応酬のやり取りが続いていく中、状況は混迷を極めている。投資家が手を引く材料にはなっているが、リスクオフまでは行っていない。トランプ政権誕生までに終息に向かうようにも思えない。終止符を打つきっかけがトランプ大統領就任となるのだろうか。

4.弱さ目立つユーロ圏

ユーロ圏は金曜のPMI総合指数が50を下回った。ウクライナとロシアの地理的なリスク、トランプ氏の関税強化で欧州経済の悪化も見込まれている。12月ECBで利下げ幅も0.5%の可能性も囁かれている。

先週のユーロドルは一時1.03ドル台前半まで下落し、約2年ぶりとなるユーロ安ドル高を記録した。ユーロには売り材料しか見当たらず先安観が強い。1ユーロ=1ドルのパリティも実現可能性が増している。

■日本

・ポイント

- 概況

- 米28日休場で閑散トレードか国内に買い材料なし

- 下値75日(37,929円)~上値200日(38,582円)のレンジ継続か?

- ドル円は米金利高一服で円安も一服か

- グロース市場が強い

1.概況

今週は国内に買い材料が少なく、週後半は米国休場などもあり盛り上がりに欠けた週となりそう。先週からの下記懸念点を引き継ぐだろう。これらを見極める状況は相場の上値追いを難しくしそうだ。

- トランプ新政権の政策リスク(関税引き上げなど)

- 日本企業の業績の伸び悩み

- ロシアーウクライナ地政学

- 中東地政学

- 国内政治の不安定リスク

しかしこれらが来週更に大きく悪化することがなければ、急速に日経が切り下がるということも無さそうだ。動くかどうかは誰も分からない領域なので、あまり気にしても仕方がない。

来週の米国の経済指標で米金利に変動が生じる可能性がある。これらはドル円刺激となり日経TOPIXの上下動を促すだろう。ドル円や長期金利を睨みながらの株価指数遷移となりそうだ。

先週末金曜の現物日経は反発し、米国時間に夜間日経先物も上昇した。このまま行けば上昇スタートなりそうだ。38,500円台を月曜日維持できれば、多少安心できる雰囲気になるかもしれない。

2.米28日休場で閑散トレードか国内に買い材料なし

今週は米国が28日に感謝祭で休場となる。日本は28日と翌29日は手控え様子見の1日となりそうだ。29日は週末なので月末リバランスなどあるかもしれないが、11/1の終値は38,053円。現状とあまり変わらないので、38,500円台などではむしろ売りが優勢かもしれない。

国内に買い材料がなく、米国も休場では上昇要因がほぼ無い。変動要因は米金利・ドル円といったところか。

3.下値75日(37,929円)~上値200日(38,582円)のレンジ継続か?

先週は75日移動平均が下限、200日移動平均が上限と言われた。下値は52週MA(37,765円)とも言われている。節目でいうと38,000~38,500円といったところだろう。先週はエヌビディア決算で半導体株が活況とならず、指数けん引役は他のセクターがカギを握った。今週も同じような相場で様子見となるか。為替動向やトランプ政策に左右されない内需株に見直しが広がる雰囲気はある。

ロシアーウクライナの地政学リスクが高まるなどで、米株が大幅に下げた場合は下値目途は簡単に壊れてしまうだろう。そうすると下落トレンドで上昇が難しくなるか。

4.ドル円は金利高一服で円安も一服か

米金利は先週末4.4%台で終えており、その前の週に4.5%をつけたことを思うと米金利高も一服なのかもしれない。しかし米景気が堅調ならば再びの金利高・ドル高があり得る。ユーロ経済が不調でドルが対ユーロで堅調の場合に、円の重荷となる可能性はある。

国内では日銀の動向がドル円に影響を与える。先週は植田総裁の発言が2回あったが、特に利上げを示唆するようなことは無かった。12月の会合まで出てくるデータを精査したいとの言葉もあり、利上げ有無は来月まで判断は難しそう。目線が利上げに向いているのは間違いないだろう。

155円以上の円安では為替介入も、という話もずっと解説としてはある。しかしドル円の変動率は低下している。水準だけで為替介入が実施されるのか、実現性はよく分からない。来週160円に達するほど急速に動けば介入期待は高まるが。

6.グロース市場が強い

先週のグロース指数は週足プラスで引けている。中小型株に幕間つなぎの買いが入っている状況か。米国も小型株のラッセル2000が主要3指数をアウトパフォームしている。

グロース250指数は10/25の直近安値から上昇し、11月に入り月間でも上昇している。売買代金も1,000億円超が継続しているうちは、投資家も参加しやすそうだ。

■先週の振り返り

■関連ニュース

来週の米主要企業決算 百貨店、デル、HP | 市況 - 株探ニュース

豪ドル週間見通し:底堅い展開か、豪政策金利は当面据え置きの公算 | 通貨 - 株探ニュース

英ポンド週間見通し:伸び悩みか、英中銀による追加利下げの思惑残る | 通貨 - 株探ニュース

来週の【新規公開(IPO)銘柄】 ククレブ、テラドローン、グロービング | 市況 - 株探ニュース

新興市場見通し:幕間つなぎの物色が継続か、グロース250指数は200日線を意識 | 市況 - 株探ニュース

Xへのポスト

2年ぶりのユーロ安・ドル高を記録。

— ぽろ (@champoro1) 2024年11月23日

ユーロ圏は昨日のPMI総合指数が50を下回り、12月ECBで利下げ幅も0.5%の可能性も。ウクライナとロシアの地理なリスク、トランプ氏の関税強化も重荷。

NY円相場、反落 1ドル=154円75〜85銭 米PMI受け、下値堅い - 日本経済新聞 https://t.co/Bg7vMiyjzW

ユーロ圏総合PMIの悪化についてはこちら

— ぽろ (@champoro1) 2024年11月23日

現状が悪い上に先行きも不透明というか逆風が予想されている。「利下げ」は当然視され「利下げ幅」が議論されることになりそう。代表国のドイツとフランスには政治の透明感もある。https://t.co/MGXbQOyn2D

今回のセブンを見て、買収提案される前にMBOしようと考えた創業家起業は増えたのでは。セブンのように巨額を提示されてからのMBOは、金利負担や経営の自由度など失うものが大きすぎる。

— ぽろ (@champoro1) 2024年11月23日

セブン&アイ創業家、KKRなど米ファンドに参加打診 買収資金確保狙う - 日本経済新聞 https://t.co/acsKfKzkh5

---------------------------------------------------

最新の株式指数チャート等は下記URLから

---------------------------------------------------