先週の振り返り

■米国

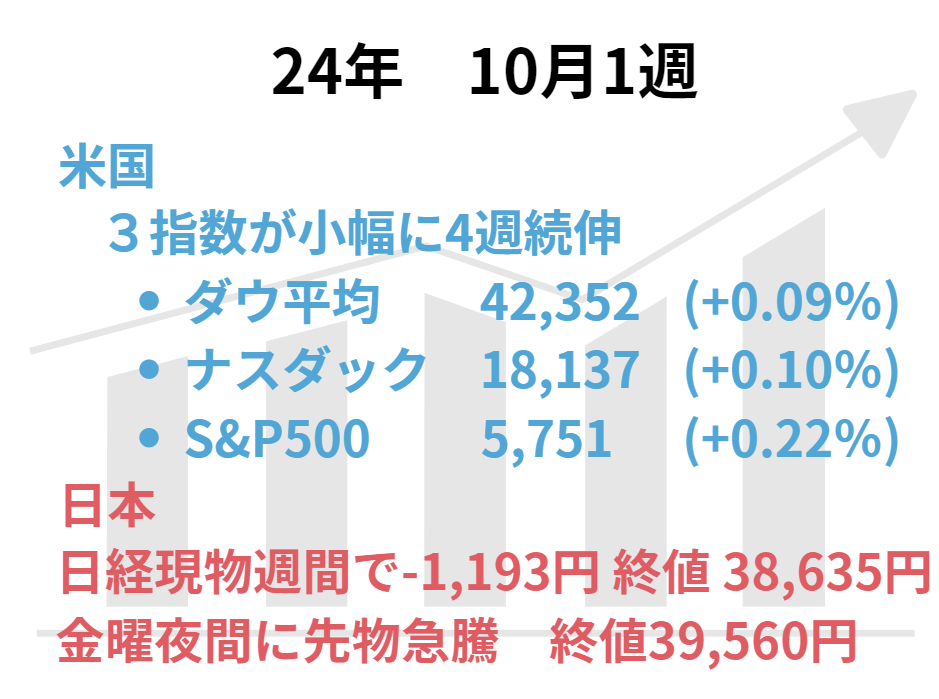

先週の米国株は月初の経済指標の集中週で毎日材料を消化していく展開。特に金曜の雇用統計への関心が強く、様子見姿勢が続いた。9月雇用統計は非農業部門雇用者数、失業率、平均時給のどれもが強い内容となった。米国の雇用市場の軟調さは利下げの主要因と思われていたが、大幅利下げ観測は後退した。

中東情勢がリスク視され米株安につながる場面があった。イスラエルがイラン原油施設への反撃も視野に入れているとバイデン大統領が発言し、原油価格の上振れなどもあった。失言だったと思われ、翌日には火消しのような発言もしている。中東情勢は解決の糸口が見えていない状態で、今後も不透明感は続く。

■日本

前週の金曜からこの週の金曜の米国引け後まで、日経平均は凄まじい上下動があった。

前週金曜は自民党総裁に石破茂氏が決定したことで、月曜日はショックから約1,900円安。火曜は反動で732円高。水曜には中東リスクの高まりを受けて843円安。木曜は前日の夕方に日銀総裁と会談の石破首相が追加利上げを否定コメント。市場はこれを日銀の利上げ観測を後退するすると見て743円高。金曜は米国雇用統計を前に動けず83円高。

そして金曜引け後の米国では雇用統計が事前予想を上回る強さ。148円まで円安が進んで日経先物は39,560円で引けた(金曜現物終値は38,635円)。

関連ニュース

今週の【早わかり株式市況】4週ぶり反落、新政権警戒感と中東緊迫化で乱高下 | 市況 - 株探ニュース

今週の見通し

■米国

米国経済は堅調故に大幅利下げ期待後退

前週は月初の統計集中週だったが、トリの雇用統計が予想を大きく上振れ強い調子で終わった。この結果で11月大幅利下げ見込みは無くなったが、米国経済は堅調となっている。ダウは金曜日に最高値を更新。

大幅利下げ期待がなくなったことは買い材料の消失だが、そもそも利下げが必要ないほど経済が強いことは投資環境にとって朗報だろう。米国はインフレは収まるも労働市場が軟調なことが、FRBが利下げ転換した根拠であった。その労働市場が9月雇用統計では堅調であることを考えると、最高値更新をしている株価指数もあり利下げは不要なのではないかとも思う。かといって「利下げ見送り」という可能性が見えてくれば、株式市場は嫌気するだろう。既に現在株価の上げ材料の構成の一つになっているので、インフレなどの理由が無い限り見送りに納得は出来なさそうだ。

中東地政学リスクが未知数

先週は中東地政学リスクで売られる場面があった。イランがイスラエルに報復攻撃をし、被害は限定的だったようだがイスラエルは更に報復することを表明している。イスラエルは米国とコミュニケーションを取ってはいるが、米国が何か制限できる状況ではない。報復の連鎖が納まることはなく、今週も不透明感が漂う。

原油価格はバイデン大統領がイスラエルとの協議の中で「石油施設への攻撃も想定」との発言で急騰する場面があった。この発言については後に火消し発言をしている。ドル高はコモディティにネガティブだが、それでも地政学リスクから上昇し、74ドル台で推移している。

今週の注目経済指標やイベント

9日 FOMC議事要旨(9/17-18開催分)

10日 9月CPI

11日 9月PPI、10月ミシガン大学消費者態度指数

今週は物価統計に関心が移る。仮にCPIなどが予想を上回ってしまう場合は、利下げ確率の低下などが起こるだろう。金曜の雇用統計で年内2回の利下げ確率は0.25%ずつとの予想になっているので、利下げ確率の低下は利下げの見送りとなる。

週末の金融株から米国の3Q大型株決算が本格化

金曜日からJPモルガンなど金融株を皮切りに米国の大型株の決算が本格化する。経済指標から見ると米国経済は堅調でマクロ経済では問題がなさそうに見える。個別の企業の業績や見通しが発表されると、市場の視線はミクロに映る。基本的には企業業績は堅調と見てよいのだろう。しかし個別企業の話なので当然優劣は出るし、特殊要因もある。業績が企業に留まらず米国全体の先行き不安を想起させることがあるかもしれない。翌週以降になるが、振れ幅の大きなハイテク大手や半導体株の株価騰落には指数も大きく反応せざるを得ないだろう。

大統領選前に動きにくい状況が徐々に形成されていくと思うが…

先週は副大統領候補の討論会があったが、あまりマーケットの材料にはならなかった。民主党と共和党の掛け合いはヒートアップしているが、ハリス氏VSトランプ氏でどちらが明確なリードを保っている状況では無さそうだ。残り1か月を切って警戒ムードも高まると思うが、米株は最高値付近でFRBの利下げもあるし市場はそれほど警戒していないだろうか?

休場明けの上海総合指数が波乱の芽になる可能性も?

先週は上海総合は中国の国慶節で火曜日から休場となっていた。ハンセン指数は2日から取引を再開し、上値の重さもあるが上昇基調が続いている。米国の雇用統計などを好感してアジアもリスクオン姿勢が続くと思うが、9/24の中国人民銀行の緩和策から急騰が続いている。8日の上海総合の再開してからのボラティリティには注目したい。

■日本

米雇用統計を受けて大幅高のスタートか 39,000円台の定着となるか

前週末の金曜引け後に米国時間に発表された雇用統計で円安ドル高が進んでいる。日経先物は39,560円で終えており、週明けの現物市場は1,000円近い上昇の可能性がある。39,500円水準から開始して、その水準を維持できるか。後述するように金曜に織り込む材料が多くあり、週中盤までは様子見の姿勢が強いかもしれない。

円高への過度の警戒は不要か?

金曜の米国時間でドル円は一時149円に到達した。終値はすこし落ち着き148円台半ばとなっている。雇用統計で大幅利下げ観測は後退、国内金利も石破首相のコメントから直近の利上げは見込みにくい。日米金利差の観点からは円高には向かわなさそうに思える。

しかし円安ドル高を単純に株価上昇要因と捉えられるかは別。円安が進むとなると物価高が懸念される可能性、それこそドル円水準が国内利上げ議論や為替介入議論を呼んでしまうかもしれない。選挙前の円安での物価高想起には石破政権も警戒感から何か発言が出るかも。

11日金曜はSQで3連休前の週末 さらにファストリ決算と米CPIを織り込む

忙しくなりそうなのが11日金曜日。

前日の国内引け後と海外では注目材料が予定されている。国内材料では前日の引け後にUNIQLOことファーストリテイリングが決算発表。ファストリは日経への寄与度から決算の株価反応が大きく注目される。海外では前日に今週の最重要注目である9月CPIが発表され、その米国反応が翌日の日本でも織り込まれる。

そしてこの11日金曜当日は9月SQ日となり、寄り付き価格に注目が集まる。大引けにかけては翌週月曜がスポーツの日で休場なことが意識されるだろう。その時の日米株の流れが市場の空白を嫌気するものだった場合は、手じまいや様子見が強まりそうだ。

衆議院解散の株高アノマリーの上値はいかほど?

「選挙は買い」は本当か? 選挙と株価の関係、選挙関連銘柄を解説 - 経済・ビジネス|QUICK Money World -

月曜日は日経が39,000円台を回復して始まると見られるだけに、株価水準は短期的には過熱している印象。この先は4万円台が視野に入ってくる。一般に「解散総選挙は買い」のアノマリーがある。日本は今週からまさにその時期に入るわけだが、上値余地はどれほどだろう?

先週の段階で石破首相は円高の芽を消す発言をし、ドル円は雇用統計もあり149円台を付ける場面もあった。選挙までは国民にとって心地よい発言しか出てこないはず。しかし4万円を超えてさらに上値を追っていくかというと、投機熱が高まらない限り想像がしにくい。ドル円は150円台になっては逆に物価高懸念で国民の間に不安が広がる逆効果も出てきそうだ。

小売決算が本格化

米国は週末から大型株の決算が金融株を皮切りに始まるが、日本では今週に8月期の小売り決算が集中する。業績や見通しから消費動向や物価の状況も確認でき、堅調な決算が続けば39,000円台の値固め、それより上への推進力に繋がるかもしれない。

ノーベル賞の発表が相次ぐ

この週特有のイベントとしてノーベル賞の発表がある。日本人受賞者が出て関連企業があればご祝儀の買いが見込めるだろう。また世界的に受賞分野のテーマが盛り上がればテーマ関連の買いが進む可能性がある。しかし先回り買いなどは難しく、発表後に上がる銘柄も持続的な上昇は期待できないスピード勝負となりそうだ。

7日に生理学・医学賞、8日に物理学賞、9日に化学賞、10日に文学賞、11日に平和賞。

関連ニュース

米国株式市場見通し:楽観ムード強く主要3指数がそろって高値更新の可能性も | 市況 - 株探ニュース

為替週間見通し:ドルは底堅い値動きか、米雇用改善でドル買い継続も | 通貨 - 株探ニュース

国内株式市場見通し:方向感つかみにくい日本株、国慶節明けの中国市場に注目 | 市況 - 株探ニュース

Xへのポスト

金利上昇とドル買いという逆風でも下落幅が限られているゴールド。別の要因で買われていると思われる。

— ぽろ (@champoro1) 2024年10月5日

米株の楽観シナリオは盤石か ゴールド買いに映る不安 - 日本経済新聞 https://t.co/EhMXDvu8CY

衣服なんてかさばって採算合わないと思うが、それだけ大量に万引きされているということか。最近はセルフレジなどの導入もあり、店舗従業員少なく消費者性善説的な造りになっている印象。

— ぽろ (@champoro1) 2024年10月5日

ユニクロ万引き団、日本で暗躍 ベトナムで高値取引か - 日本経済新聞 https://t.co/LCjMCxsyry

8日の取引再開に備えて、中国本土では証券会社への口座開設申し込みが殺到しているらしい。買いの重みで急落もありそうだが、投機熱でどこまで上がれるか。8日の寄り付きは買いが殺到するかな。

— ぽろ (@champoro1) 2024年10月5日

中国株急騰、個人に熱「買い遅れるな」10年前の教訓 - 日本経済新聞 https://t.co/LN9QD46AsI

「不死サミット」の主催者ジョンソン氏(47)は日常的に全身を検査し、1日100錠超のサプリを飲んで肉体年齢を18歳に戻すことを目指しているという。

— ぽろ (@champoro1) 2024年10月5日

サンフランシスコ、高まる不老不死への野望 米国テックの都 グローバルウオッチ - 日本経済新聞 https://t.co/xrnkfkW5qc

テックで不死や長寿がどれほど実現するのだろう、ましてや経口摂取のサプリ等で。

— ぽろ (@champoro1) 2024年10月5日

個人的にアラフォーまで生きてきて、傷の治りは遅いし関節などは劣化を感じる。人生100年として身体の耐用年数があと60年あると思えない。関節・筋肉を取り換える手段が無いと100歳超まで活動的になれるとは思えない。

「デフレ脱却」という目標達成には危うさを感じる。経済データだけなら実現できるかもだが、国民に納得感を持たせるのは難しそう。円安物価高などは企業業績には良くても、国民には向かい風になる。

— ぽろ (@champoro1) 2024年10月5日

石破茂首相「デフレ脱却確実に」 経済3団体トップと会談 - 日本経済新聞 https://t.co/P2p7BUds7J

その他のニュースなど

この記事のように金曜午後に書かれた翌週の見通しの記事は、金曜米国の動きを補足しておらず週初から全く違う状況になる場合がある。月曜日は39,000円台でスタートしそうな状況になっている。解散総選挙で「選挙は買い」だが日経はどこまで上値を伸ばすことができるだろうか。

「石破ショック」とも言われたマーケットの動きが効いたのか、就任した石破首相からはハト派メッセージが打ち出された。日銀の植田総裁との会見の後の「追加利上げの状況と考えていない」はリップサービスだったと思う。首相としての対外的な発言に慣れていない中で、市場へのインパクトが大きくてびっくりしたのではないか。総裁候補自体に張られたレッテルは大分剥がれただろう。そして首相になってから発した言葉はそうそう容易には変更できないだろう。それにしても就任当初の株下げでここまでの言葉を引き出すとはマーケットは上手くやったものだと思う。

真綿で首を絞められるようにジリジリと苦しくなって破綻、というパターンが多いのだと思う。そうであれば今の苦しい状況で耐えた先に救済がある可能性は少ないはずで、販売価格なり組織変革なりの変化が必要になる。しかしその知恵や体力が現状無いところなども多いのではないか。人手不足地域の労働集約的な産業などは本当に厳しい時代が来ていると思う。中小企業などは破綻が次の破綻を生む連鎖なども起こりやすいので、現在の予測より悪い方向に加速が進むかもしれない。